Março de 2026 trouxe uma reviravolta inesperada para quem tem crédito à habitação. Depois de um período de alívio com cortes consecutivos nas taxas de juro, os mercados financeiros antecipam agora uma nova fase de aperto monetário por parte do Banco Central Europeu (BCE), o que vai pesar novamente no bolso das famílias portuguesas.

De acordo com as informações mais recentes, o BCE deverá reverter a tendência de queda e voltar a subir as taxas de juro de referência ainda este ano. Mas o que está por detrás desta decisão e como vai afetar a sua prestação da casa? Explicamos tudo.

Por que motivo os juros vão voltar a subir?

A principal causa para esta inversão de política monetária é o ressurgimento das pressões inflacionistas, alimentadas por um fator externo de peso: a instabilidade geopolítica.

As recentes tensões no Médio Oriente, envolvendo o Irão, provocaram uma subida significativa no preço do petróleo e dos combustíveis. Este choque energético está a gerar uma nova vaga de inflação, forçando o BCE a atuar para evitar que os preços fujam novamente ao controlo. O objetivo é arrefecer a economia e travar este aumento do custo de vida, mesmo que isso signifique tornar o crédito mais caro.

O que esperam os mercados?

Os mercados financeiros, que funcionam como um “termómetro” das decisões futuras, já estão a precificar esta mudança. A expectativa é de que o BCE promova **duas subidas de 25 pontos base nas taxas de juro ao longo de 2026.**

Esta antecipação é tão forte que já se reflete nas taxas Euribor, que são o principal indexante dos créditos à habitação em Portugal. Em março de 2026, as taxas Euribor a 3, 6 e 12 meses registaram uma subida, ou seja, o aumento já começou antes da decisão formal do Banco Central.

O impacto imediato no Crédito à Habitação

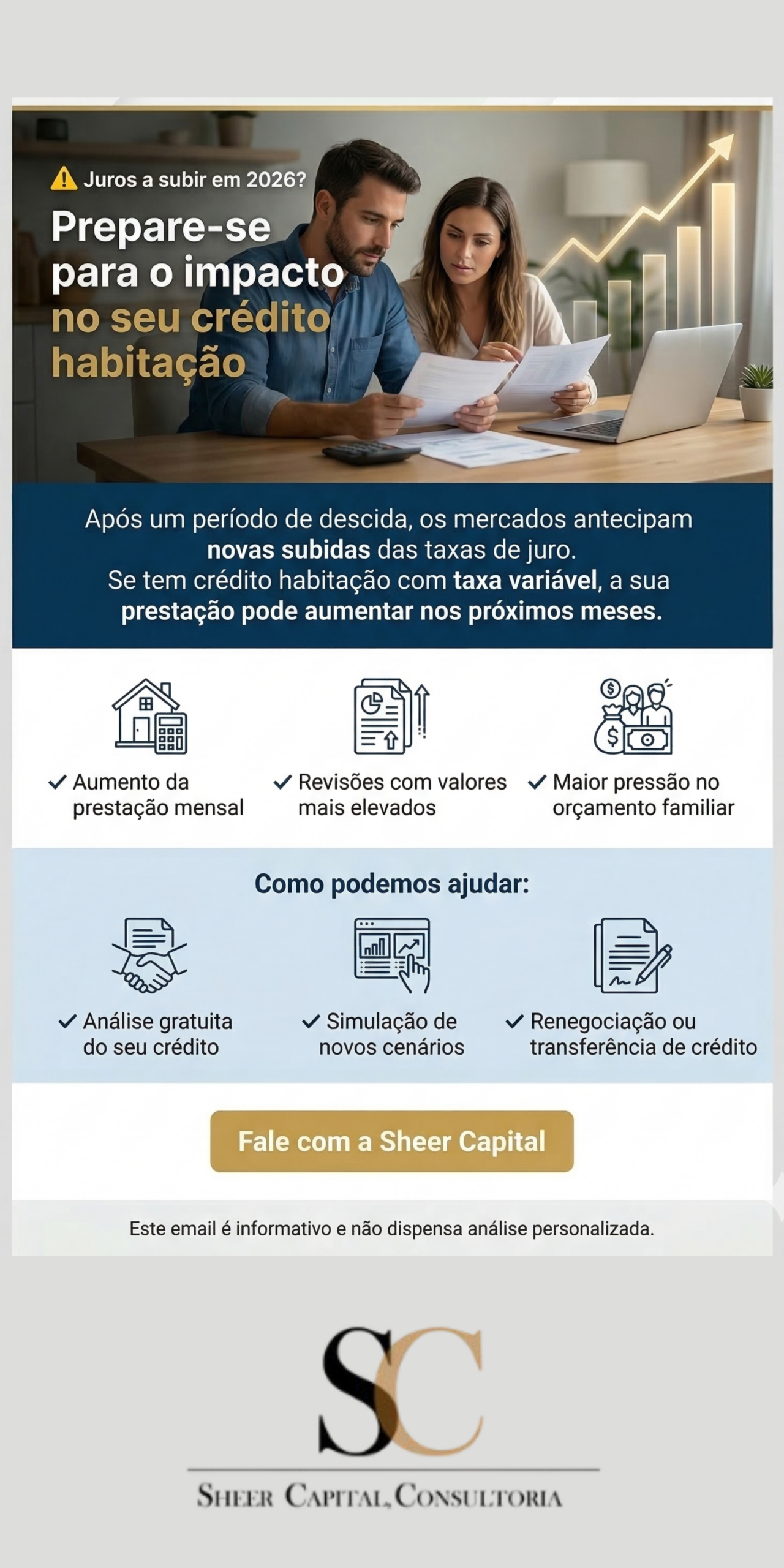

Para as famílias com crédito à habitação de taxa variável, a mensagem é clara: é hora de preparar o orçamento para um novo aumento da prestação.

Esta subida das Euribor terá efeitos práticos já nos próximos meses. Quem tem a revisão da prestação em abril ou nos meses seguintes vai sentir um agravamento no valor a pagar ao banco. Depois de um período de tréguas com a descida dos juros, voltamos a uma fase de política monetária mais restritiva, o que significa que o dinheiro volta a ficar mais caro.

Cautela no BCE? Sim, mas a tendência é de subida

Apesar da forte sinalização dos mercados, a decisão não é unânime. Alguns decisores do BCE pedem cautela e defendem que é necessário observar com mais atenção os reais efeitos desta nova vaga inflacionista antes de confirmar os ajustes.

No entanto, a verdade é que a direção apontada pelos investidores e analistas é a de uma subida. Esta inversão de tendência acontece após um ciclo de cortes que visavam estimular a economia, marcando o início de uma nova fase focada no combate à inflação.

O que fazer para mitigar o impacto?

Se tem um crédito à habitação, a recomendação dos especialistas é manter-se atento e, se possível, simular o impacto deste aumento no seu orçamento familiar.

Reveja as suas contas: Calcule quanto poderá pagar a mais com a nova subida das Euribor.

Considere a amortização: Se tiver poupanças, ponderar amortizar parte do capital pode reduzir o valor da prestação futura.

Fale com a Sheer Capital Consultoria: A renegociação do crédito ou a transferência para outro banco (com condições mais favoráveis) continua a ser uma opção válida, mesmo num cenário de subida generalizada de juros.

Uma coisa é certa: a estabilidade não vai durar para já, e as famílias portuguesas terão de navegar mais uma vez pelas ondas da incerteza económica e geopolítica internacional.